Маркетинговый анализ рынка антигистаминных лекарственных препаратов

Введение

антигистаминный препарат маркетинговый продажа

Тема: "Маркетинговый анализ рынка антигистаминных лекарственных препаратов"

Актуальность исследования дипломной работы

Аллергия является одной из глобальных проблем общественного здравоохранения. По мнению экспертов, в настоящее время у 40% мирового населения выявляют одно или несколько аллергических заболеваний. Россия, к сожалению, не является исключением, и рынок противоаллергических препаратов продолжает расти.

Рост распространенности аллергических заболеваний обусловлен несколькими причинами. Во-первых, ухудшение эпидемической обстановки привело к контакту человека с сильными аллергенами возбудителей заболеваний, которые конкурентно тормозили реакцию на преимущественно слабые аллергены окружающей среды. Во-вторых, широкое применение различных вакцин, сывороток и других веществ антигенной природы ведет к учащению случаев сенсибилизации организма. В-третьих, появление множества новых химических веществ, в том числе не встречающихся в природе, также способно вызвать неадекватный ответ организма в виде аллергической реакции. К этим веществам относятся и лекарственные препараты, прием которых не только становится бесконтрольным, но и вызывает изменение реактивности организма. Естественно, сохраняют свое значение в качестве аллергенов и многие естественные факторы (пыльца, пыль, пищевые продукты, инфекционные агенты и пр.).

Сочетание всех вышеприведенных факторов приводит к быстрорастущей заболеваемости, увеличению инвалидизации и смертности, значительным экономическим затратам на лечение и профилактику аллергических заболеваний. Именно поэтому аллергические заболевания в странах с высоким уровнем развития промышленности и урбанизации являются серьезной социальной и медицинской проблемой.

Антигистаминные препараты являются одной из широко применяемых групп лекарственных средств, вследствие значительного увеличения количества аллергических заболеваний как среди взрослого, так и детского контингента населения.

Спрос на антигистаминные лекарственные средства в определенной степени носит сезонный характер, повышаясь в весенне-летний период. Структура потребления этой группы препаратов формируется в значительной степени под влиянием врачебного назначения, что обусловлено прежде всего специфичностью самих аллергических заболеваний (невозможность фармакотерапевтического воздействия на причину) и принадлежностью практически всех антигистаминных препаратов к средствам рецептурного отпуска.

Исходя из этого, целью является исследовать рынок антигистаминных препаратов

Объектом является рынок антигистаминных препараты

Предметом исследования являются антигистаминные препараты

Изучить ассортимент антигистаминных ЛП

Исследовать рынок потребления антигистаминных ЛП

Проанализировать уровень продаж антигистаминных препаратов

Выявить наиболее востребованные антигистаминные препараты

Глава 1. Теоретические основы исследования

1.1 История антигистаминных препаратов

История создания этих препаратов началась в 1910 г., когда DaleHallett(Генри Халлет Дейл) открыл гистамин - один из основных медиаторов аллергических заболеваний. Он секретируется тучными клетками и базофилами. Показано, что гистамин участвует в развитии практически всех симптомов крапивницы, ангиоотека, аллергического ринита и анафилаксии. Первые антигистаминные препараты были синтезированы французскими учеными A. Staub и D. Bouvet, работавшими в Институте Пастера в Париже, в 1937 г. Ученые показали, что эти соединения уменьшают выраженность анафилаксии у животных. Однако использование указанных соединений у больных оказалось невозможным из-за высокой токсичности. В начале 40-х годов XX века известным французским ученым H. Halpern в клиническую практику были введены фенбензамин (антерган), а затем пириламин (нео-антерган), относящийся к АП первого поколения. В 80-е годы были синтезированы АП второго поколения. В настоящее время известны более 40 представителей соединений этого класса. В течение нескольких последних лет обсуждался вопрос о существовании АП третьего поколения. К этим средствам пытались отнести метаболиты и стереоизомеры современных антигистаминных средств. Антигистаминные препараты - это вещества, подавляющие действие свободного гистамина. При попадании в организм аллергена, гистамин высвобождается из тучных клеток соединительной ткани, входящих в иммунную систему организма. Он начинает взаимодействовать со специфическими рецепторами и вызывать зуд, отек, сыпь и иные аллергические проявления. За блокирование этих рецепторов отвечают антигистаминные препараты. Имеется три поколения этих лекарств.

1.2 Аллергия

Аллергия является одной из наиболее распространенных болезней на Земле. По статистике, сегодня от нее страдает каждый пятый житель планеты. Аллергические заболевания очень распространены и, по данным Всемирной организации здравоохранения, охватывают около 40% населения земного шара. В роли аллергенов могут выступать самые различные вещества, как биогенной, так и техногенной природы.

Распространенность аллергических болезней и астмы прогрессирует, несмотря на то, что потребление противоаллергических препаратов значительно возросло в течение последнего десятилетия.

Аллергия - это повышенная чувствительность к различным веществам (аллергенам), которые (в аналогичных количествах) не вызывают заметных реакций у здоровых людей.

В середине XVI века тяжело заболел один из английских епископов. Приглашенный к нему из Италии врач Джераломо Кардано (1501- 1576 годы) определил, что у епископа бронхиальная астма. В качестве лечения были предписаны строгая диета и физические упражнения. Но, кроме того, врач настоятельно рекомендовал заменить пуховую перину, на которой спал епископ, подстилкой из ткани. Больной выздоровел! Это была блестящая догадка врача эпохи Возрождения. Мы ведь знаем, что миллионы людей спят на пуховых перинах и это никак не влияет на их здоровье. Однако у некоторых пух или шерсть домашних любимцев вызывают необычную реакцию организма, которую называют аллергией.

Термин «аллергия» был введён венским педиатром Клеменсом Фон Пирке в 1906 г. Он заметил, что у некоторых из его пациентов наблюдаемые симптомы могли быть вызваны определёнными веществами (аллергенами) из окружающей среды, такими, как пыль, пыльца растений или некоторые виды пищи.

Клинико-эпидемиологические исследования, проведённые в течение последних десятилетий, показали высокое распространение аллергических заболеваний (АЗ) в различных регионах нашей страны: от 15 до 35%.

Важную роль в развитии АЗ играют генетические факторы. Именно они определяют конституциональные особенности, расовую и половую принадлежность, а также индивидуальные особенности физиологии органов и тканей и формирование иммунологического ответа на аллерген. Однако трудно предположить, что за такой короткий промежуток времени (несколько десятилетий) произошли серьёзные генетические мутации, объясняющие высокие темпы роста заболеваемости АЗ. Именно поэтому все исследования были направлены на изучение факторов окружающей среды, которые в той или иной степени могли быть причастны к эпидемии аллергии. Существует ряд экзогенных факторов, способствующих реализации генетической предрасположенности к АЗ. На усиление роста распространённости АЗ влияют экологические проблемы мегаполисов, связанные с загрязнением воздуха выхлопными газами и промышленными отходами; огромное количество выпускаемых фармакологических средств и их доступность; изменение привычек и характера питания, что в большей степени характерно для крупных городов; увеличение стрессовых нагрузок; рост количества инфекционно-воспалительных, сердечно-сосудистых, эндокринных и других заболеваний.

Тенденция роста заболеваемости свойственна всей аллергической патологии. Однако есть ряд АЗ, занимающих первое место по распространённости или по тяжести клинических проявлений и требующих больших финансовых затрат на лечение.

Бронхиальная астма (БА) - одно из наиболее распространённых хронических заболеваний. В мире БА страдают около 300 млн. человек (GINA, 2006), её распространённость варьирует от 1 до 18%. За последние 20 лет в промышленно развитых странах уровень распространения БА у детей и подростков увеличился в 3-4 раза и составляет 0-30%. В России БА - самое распространённое АЗ (заболеваемость БА варьирует от 2,6 до 20%). По данным эпидемиологических исследований, в России около 7 млн. больных БА, из них зарегистрировано только 1,4 млн.

Аллергический ринит (АР) - также широко распространён, он часто сопутствует или предшествует развитию БА. Симптомы АР наблюдают у 88% больных БА. В мире АР страдают около 10-25% населения. Заболеваемость АР в России достигает 12,7-24%. Наиболее высокая распространённость АР отмечена в экологически неблагоприятных районах (у населения, испытавшего воздействие химического или радиационного факторов, АР в структуре аллергопатологии занимает более 50%); велик процент случаев сочетания АР и конъюнктивита (риноконъюнктивит).

Лекарственная аллергия (ЛА) - одно из самых сложных и тяжёлых проявлений аллергии. По данным отечественных и зарубежных исследований, распространённость ЛА составляет 1-30%. По данным ГНЦ "Институт иммунологии ФМБА России", ЛА в структуре всей аллергопатологии среди амбулаторных больных составляет более 5%. Чаще всего это ответная реакция на антибактериальные препараты, нестероидные противовоспалительные лекарственные средства, ненаркотические анальгетики. Летальный исход при ЛА в основном связан с развитием таких тяжёлых состояний, как анафилактический шок (АШ) и синдром Лайелла. Аллергические реакции на латекс достаточно редки, однако их распространённость среди медицинских работников колеблется от 5 до 22%. Общие принципы лечения АЗ представлены в таблице 1. 1.

Таблица 1.1.Общие принципы лечения аллергии

Уровни воздействияМетоды леченияКонтакт с аллергеномУстранение контакта с аллергеном (например, прекращение контакта с домашними животными и создание гипоаллергенного быта при бытовой и эпидермальной аллергии, элиминационные диеты при пищевой аллергии, устранение профессионального контакта с причинным аллергеном и т.д.)Патогенная иммунная реакцияАллергенспецифическая иммунотерапия (специфическая гипосенсибилизация), иммуносупрессивное лечение, иммуномодулирующее лечениеТорможение выброса медиаторов аллергииСтабилизаторы мембран тучных клетокПодавление аллергического воспаленияГлюкокортикоидыВлияние на рецепторыБлокаторы Н1-рецепторов гистаминаАнтигистаминные препараты (седативные и неседативные)Антагонисты рецепторов лейкотриеновАнтагонисты лейкотриенов, ингибиторы липооксигеназыСпецифическое лечение на уровне пораженного органаБронходилататоры, секретолитики, лечение кожи, восстановление нарушенной барьерной функции кожи и слизистых оболочек и др.Психоэмоциональная сфераПсихотерапия, антидепрессанты, психосоматические рекомендации

Самые распространенные лекарственные формы препаратов для лечения аллергии: таблетки, сиропы, растворы для внутреннего применения, растворы для парентерального введения, а также лекарственные формы для наружного применения: мази, гели. Среди указанных препаратов значительную часть ассортимента аптеки занимают антигистаминные препараты. Существует несколько поколений Н1-блокаторов. С каждым поколением уменьшается количество и сила побочных действий, увеличивается продолжительность действия. Препараты третьего поколения являются активными метаболитами препаратов второго поколения.

3 Классификация антигистаминных препаратов

Существует несколько классификаций антигистаминных препаратов, хотя ни одна из них не является общепринятой. Согласно одной из наиболее популярных классификаций, антигистаминные препараты по времени создания подразделяют на препараты первого и второго поколения. Препараты первого поколения принято также называть седативными (по доминирующему побочному эффекту) в отличие от неседативных препаратов второй генерации. В настоящее время принято выделять и третье поколение: к нему относятся принципиально новые средства - активные метаболиты, обнаруживающие, помимо наивысшей антигистаминной активности, отсутствие седативного эффекта и характерного для препаратов второго поколения кардиотоксического действия (см.таблицу 1.2). Кроме того, по химическому строению (в зависимости от Х-связи) антигистаминные препараты подразделяют на несколько групп (этаноламины, этилендиамины, алкиламины, производные альфакарболина, хинуклидина, фенотиазина, пиперазина и пиперидина). Антигистаминные препараты первого поколения (седативные). Все они хорошо растворяются в жирах и, помимо Н1-гистаминовых, блокируют также холинергические, мускариновые и серотониновые рецепторы. Являясь конкурентными блокаторами, они обратимо связываются с Н1-рецепторами, что обусловливает использование довольно высоких доз. Хотя все эти средства быстро (обычно в течение 15-30 минут) смягчают симптомы аллергии, большинство из них обладают выраженным седативным действием и способны вызывать в рекомендуемых дозах нежелательные реакции, а также взаимодействовать с другими лекарственными средствами. Для них наиболее характерны следующие фармакологические свойства. ·Седативное действие, определяется тем, что большинство антигистаминных препаратов первой генерации, легко растворяясь в липидах, хорошо проникают через гематоэнцефалический барьер и связываются с Н1-рецепторами головного мозга. Возможно, их седативный эффект складывается из блокирования центральных серотониновых и ацетилхолиновых рецепторов. Степень проявления седативного эффекта первого поколения варьирует у разных препаратов и у разных пациентов от умеренной до выраженной и усиливается при сочетании с алкоголем и психотропными средствами. Некоторые из них используются как снотворные (доксиламин). Редко вместо седатации возникает психомоторное возбуждение (чаще в среднетерапевтических дозах у детей и в высоких токсических у взрослых). Из-за седативного эффекта большинство лекарств нельзя использовать в период выполнения работ, требующих внимания.

·Анксиолитическое действие, свойственное гидроксизину, может быть обусловлено подавлением активности в определенных участках подкорковой области ЦНС.

·Атропиноподобные реакции, связанные с антихолинергическими свойствами препаратов, наиболее характерны для этаноламинов и этилендиаминов. Проявляются сухостью во рту и носоглотке, задержкой мочи, запорами, тахикардией и нарушениями зрения. Эти свойства обеспечивают эффективность обсуждаемых средств при неаллергическом рините. В то же время они могут усилить обструкцию при бронхиальной астме (в связи с увеличением вязкости мокроты), вызвать обострение глаукомы и привести к инфравезикальной обструкции при аденоме предстательной железы и др.

·Противорвотный и противоукачивающий эффект также, вероятно, связаны с центральным холинолитическим действием препаратов. Некоторые антигистаминные (дифенгидрамин, прометазин, циклизин, меклизин) средства уменьшают стимуляцию вестибулярных рецепторов и угнетают функцию лабиринта, в связи с чем могут использоваться при болезнях движения.

·Ряд Н1-гистаминоблокаторов уменьшает симптомы паркинсонизма, что обусловлено центральным ингибированием эффектов ацетилхолина.

·Противокашлевое действие наиболее характерно для дифенгидрамина, оно реализуется за счет непосредственного действия на кашлевой центр в продолговатом мозге.

·Антисеротониновый эффект, свойственный прежде всего ципрогептадину, обусловливает его применение при мигрени.

·α1-блокирующий эффект с периферической вазодилятацией, особенно присущий антигистаминным фенотиазинового ряда, может приводить к транзиторному снижению артериального давления у чувствительных лиц.

·Местноанестезирующее (кокаиноподобное) действие характерно для большинства антигистаминных средств (возникает вследствие снижения проницаемости мембран для ионов натрия). Дифенгидрамин и прометазин являются более сильными местными анестетиками, чем новокаин. Вместе с тем они обладают системными хинидиноподобными эффектами, проявляющимися удлинением рефрактерной фазы и развитием желудочковой тахикардии.

·Тахифилаксия: снижение антигистаминной активности при длительном приеме, подтверждающее необходимость чередования лекарственных средств каждые 2-3 недели.

·Следует отметить, что антигистаминные препараты первого поколения отличаются от второго поколения кратковременностью воздействия при относительно быстром наступлении клинического эффекта. Многие из них выпускаются в парентеральных формах. Все вышесказанное, а также низкая стоимость определяют широкое использование антигистаминных средств и в наши дни.

Более того, многие качества, о которых шла речь, позволили занять «старым» антигистаминным средствам свою нишу в области лечения некоторых патологий (мигрень, нарушения сна, экстрапирамидные расстройства, тревога, укачивание и др.), не связанных с аллергией. Немало антигистаминных препаратов первого поколения входит в состав комбинированных препаратов, применяющихся при простуде, как успокаивающие, снотворные и другие компоненты. Наиболее часто используются хлоропирамин, дифенгидрамин, клемастин, ципрогептадин, прометазин, фенкарол и гидроксизин. Хлоропирамин (супрастин) - один из самых широко применяемых седативных антигистаминных препаратов. Обладает значительной антигистаминной активностью, периферическим антихолинергическим и умеренным спазмолитическим действием. Эффективен в большинстве случаев для лечения сезонного и круглогодичного аллергического риноконъюнктивита, отека Квинке, крапивницы, атопического дерматита, экземы, зуда различной этиологии; в парентеральной форме - для лечения острых аллергических состояний, требующих неотложной помощи. Предусматривает широкий диапазон используемых терапевтических доз. Не накапливается в сыворотке крови, поэтому не вызывает передозировку при длительном применении. Для супрастина характерно быстрое наступление эффекта и кратковременность (в том числе и побочного) действия. При этом хлоропирамин может комбинироваться с неседативными Н1-блокаторами с целью увеличения продолжительности противоаллергического действия. Супрастин в настоящее время является одним из самых продаваемых антигистаминных препаратов в России. Это объективно связано с доказанной высокой эффективностью, управляемостью его клинического эффекта, наличием различных лекарственных форм, в том числе и инъекционных, и невысокой стоимостью. Дифенгидрамин, наиболее известный в нашей стране под названием димедрол, - один из первых синтезированных Н1-блокаторов. Он обладает достаточно высокой антигистаминной активностью и снижает выраженность аллергических и псевдоаллергических реакций. За счет существенного холинолитического эффекта имеет противокашлевое, противорвотное действие и в то же время вызывает сухость слизистых, задержку мочеиспускания. Вследствие липофильности димедрол дает выраженную седатацию и может использоваться как снотворное. Оказывает значительный местноанестезирующий эффект, вследствие чего иногда применяется как альтернатива при непереносимости новокаина и лидокаина. Димедрол представлен в различных лекарственных формах, в том числе и для парентерального применения, что определило его широкое использование в неотложной терапии. Однако значительный спектр побочных эффектов, непредсказуемость последствий и воздействия на ЦНС требуют повышенного внимания при его применении и по возможности использования альтернативных средств. Клемастин (тавегил) - высокоэффективный антигистаминный препарат, сходный по действию с дифенгидрамином. Обладает высокой антихолинергической активностью, однако в меньшей степени проникает через гематоэнцефалический барьер. Также существует в инъекционной форме, которая может использоваться как дополнительное средство при анафилактическом шоке и ангионевротическом отеке, для профилактики и лечения аллергических и псевдоаллергических реакций. Однако известна гиперчувствительность к клемастину и другим антигистаминным средствам, обладающим сходной с ним химической структурой. Ципрогептадин (перитол) наряду с антигистаминным обладает значительным антисеротониновым действием. В связи с этим он в основном используется при некоторых формах мигрени, демпинг-синдроме, как средство, повышающее аппетит, при анорексии различного генеза. Является препаратом выбора при холодовой крапивнице. Прометазин (пипольфен) - выраженное воздействие на ЦНС определило его применение при синдроме Меньера, хорее, энцефалите, морской и воздушной болезни, как противорвотное средство. В анестезиологии прометазин используется как компонент литических смесей для потенцирования наркоза. Квифенадин (фенкарол) - обладает меньшей антигистаминной активностью, чем дифенгидрамин, однако характеризуется и меньшим проникновением через гематоэнцефалический барьер, что определяет более низкую выраженность его седативных свойств. Кроме того, фенкарол не только блокирует гистаминовые Н1-рецепторы, но и снижает содержание гистамина в тканях. Может использоваться при развитии толерантности к другим седативным антигистаминным препаратам. Гидроксизин (атаракс) - несмотря на имеющуюся антигистаминную активность, как противоаллергическое средство не используется. Применяется как анксиолитическое, седативное, миорелаксирующее и противозудное средство. Таким образом, антигистаминные средства первого поколения, влияющие как на Н1-, так и на другие рецепторы (серотониновые, центральные и периферические холинорецепторы, a-адренорецепторы), обладают различными эффектами, что определило их применение при множестве состояний. Но выраженность побочных действий не позволяет рассматривать их как препараты первого выбора при лечении аллергических заболеваний. Опыт, накопленный при их применении, позволил разработать препараты однонаправленного действия - второе поколение антигистаминных средств. Антигистаминные препараты второго поколения (неседативные). В отличие от предыдущего поколения они почти не обладают седативным и холинолитическим эффектами, а отличаются избирательностью действия на Н1-рецепторы. Однако для них в разной степени отмечен кардиотоксический эффект. Наиболее общими для них являются следующие свойства. ·Высокая специфичность и высокое сродство к Н1-рецепторам при отсутствии влияния на холиновые и серотониновые рецепторы.

·Быстрое наступление клинического эффекта и длительность действия. Пролонгация может достигаться за счет высокого связывания с белком, кумуляции препарата и его метаболитов в организме и замедленного выведения.

·Минимальный седативный эффект при использовании препаратов в терапевтических дозах. Он объясняется слабым прохождением гематоэнцефалического барьера вследствие особенностей структуры этих средств. У некоторых особенно чувствительных лиц может наблюдаться умеренная сонливость, которая редко бывает причиной отмены препарата.

·Отсутствие тахифилаксии при длительном применении.

·Способность блокировать калиевые каналы сердечной мышцы, что ассоциируется с удлинением интервала QT и нарушением ритма сердца. Риск возникновения данного побочного эффекта увеличивается при сочетании антигистаминных средств с противогрибковыми (кетоконазолом и интраконазолом), макролидами (эритромицином и кларитромицином), антидепрессантами (флуоксетином, сертралином и пароксетином), при употреблении грейпфрутового сока, а также у пациентов с выраженными нарушениями функции печени. Ниже представлены антигистаминные средства второй генерации с наиболее характерными для них свойствами. Терфенадин - первый антигистаминный препарат, лишенный угнетающего действия на ЦНС. Его создание в 1977 году явилось результатом исследования как типов гистаминовых рецепторов, так и особенностей структуры и действия имеющихся Н1-блокаторов, и положило начало разработке новой генерации антигистаминных препаратов. В настоящее время терфенадин используется все реже, что связано с выявленной у него повышенной способностью вызвать фатальные аритмии, ассоциированные с удлинением интервала QT. Астемизол - один из самых длительно действующих препаратов группы (период полувыведения его активного метаболита до 20 суток). Ему свойственно необратимое связывание с Н1-рецепторами. Практически не оказывает седативного действия, не взаимодействует с алкоголем. Поскольку астемизол оказывает отсроченное воздействие на течение заболевания, при остром процессе его применение нецелесообразно, однако может быть оправданно при хронических аллергических заболеваниях. Так как препарат обладает свойством кумулироваться в организме, возрастает риск развития серьезных нарушений сердечного ритма, иногда фатальных. В связи с этими опасными побочными явлениями продажа астемизола в США и некоторых других странах приостановлена. Акривастин (семпрекс) - препарат с высокой антигистаминной активностью при минимально выраженном седативном и антихолинергическом действии. Особенностью его фармакокинетики является низкий уровень метаболизма и отсутствие кумуляции. Акривастин предпочтителен в тех случаях, когда нет необходимости постоянного противоаллергического лечения ввиду быстрого достижения эффекта и краткосрочного действия, что позволяет использовать гибкий режим дозирования. Диметенден (фенистил) - наиболее близок к антигистаминным препаратам первого поколения, однако отличается от них значительно меньшей выраженностью седативного и мускаринового эффекта, более высокой противоаллергической активностью и длительностью действия. Лоратадин (кларитин) - один из самых покупаемых препаратов второго поколения, что вполне обьяснимо и логично. Его антигистаминная активность выше, чем у астемизола и терфенадина, вследствие большей прочности связывания с периферическими Н1-рецепторами. Препарат лишен седативного эффекта и не потенцирует действие алкоголя. Кроме того, лоратадин практически не взаимодействует с другими лекарственными средствами и не обладает кардиотоксическим действием. Нижеследующие антигистаминные средства относятся к препаратам местного действия и предназначены для купирования локальных проявлений аллергии. Левокабастин (гистимет) используется в виде глазных капель для лечения гистаминозависимого аллергического конъюнктивита или в виде спрея при аллергическом рините. При местном применении в системный кровоток попадает в незначительном количестве и не оказывает нежелательных воздействий на центральную нервную и сердечно-сосудистую системы. Азеластин (аллергодил) - высокоэффективное средство для лечения аллергического ринита и коньюнктивита. Применяемый в виде назального спрея и глазных капель, азеластин практически лишен системного действия. Другое топическое антигистаминное средство - бамипин (совентол) в виде геля предназначен для использования при аллергических поражениях кожи, сопровождающихся зудом, при укусах насекомых, ожогах медуз, обморожениях, солнечных ожогах, а также термических ожогах легкой степени. Антигистаминные препараты третьего поколения (метаболиты). Их принципиальное отличие в том что они являются активными метаболитами антигистаминных препаратов предыдущего поколения. Их главной особенностью является неспособность влиять на интервал QT. В настоящее время представлены двумя препаратами - цетиризином и фексофенадином. Цетиризин (зиртек) - высокоселективный антагонист периферических Н1-рецепторов. Является активным метаболитом гидроксизина, обладающим гораздо менее выраженным седативным действием. Цетиризин почти не метаболизируется в организме, и скорость его выведения зависит от функции почек. Характерной его особенностью является высокая способность проникновения в кожу и, соответственно, эффективность при кожных проявлениях аллергии. Цетиризин ни в эксперименте, ни в клинике не показал какого-либо аритмогенного влияния на сердце, что предопределило область практического использования препаратов-метаболитов и определило создание нового средства - фексофенадина. Фексофенадин (телфаст) представляет собой активный метаболит терфенадина. Фексофенадин не подвергается в организме превращениям и его кинетика не меняется при нарушении функции печени и почек. Он не вступает ни в какие лекарственные взаимодействия, не оказывает седативного действия и не влияет на психомоторную деятельность. В связи с этим препарат разрешен к применению лицам, деятельность которых требует повышенного внимания. Исследование влияния фексофенадина на величину QT показало как в эксперименте, так и в клинике полное отсутствие кардиотропного действия при использовании высоких доз и при длительном приеме. Наряду с максимальной безопасностью данное средство демонстрирует способность купировать симптомы при лечении сезонного аллергического ринита и хронической идиопатической крапивницы. Таким образом, особенности фармакокинетики, профиль безопасности и высокая клиническая эффективность делают фексофенадин наиболее перспективным из антигистаминных препаратов в настоящее время. Итак, в арсенале врача имеется достаточное количество антигистаминных препаратов с различными свойствами. При этом необходимо помнить, что они обеспечивают лишь симптоматическое облегчение при аллергии. Кроме того, в зависимости от конкретной ситуации можно использовать как различные препараты, так и многообразные их формы. Для врача также важно помнить о безопасности антигистаминных средств.

Таблица 1.2 Три поколения антигистаминных препаратов (в скобках представлены торговые наименования)I поколениеII поколениеIII поколение· Дифенгидрамин (димедрол, бенадрил, аллергин) · Клемастин (тавегил) · Доксиламин(декаприн, донормил) · Дифенилпиралин · Бромодифенгидрамин · Дименгидринат (дедалон, драмамин) · Хлоропирамин (супрастин) · Пириламин · Антазолин · Мепирамин · Бромфенирамин · Хлорофенирамин · Дексхлорфенирамин · Фенирамин (авил) · Мебгидролин (диазолин) · Квифенадин (фенкарол) · Секвифенадин (бикарфен) · Прометазин(фенерган, дипразин, пипольфен) · Тримепразин (терален) · Оксомемазин · Алимемазин · Циклизин · Гидроксизин (атаракс) · Меклизин (бонин) · Ципрогептадин (перитол)· Акривастин (семпрекс) · Астемизол (гисманал) · Диметинден (фенистил) · Оксатомид (тинсет) · Терфенадин(бронал, гистадин) · Азеластин (аллергодил) · Левокабастин (гистимет) · Мизоластин · Лоратадин (кларитин) · Эпинастин (алезион) · Эбастин (кестин) · Бамипин (совентол) · Цетиризин (зиртек)· Фексофенадин (телфаст) · Делоратадин (эриус) · Норастемизол (сепракор) · Левоцетиризин (ксизал) · Карэбастин

На основание полученных данных, сделаны выводы о том что антигистаминные препараты первого поколения используются как средства неотложной помощи при первых признаках любой аллергической реакции - зуде, высыпаниях, начинающемся отеке век. Для более избирательного действия в отношении аллергических реакций получены Н1-антигистаминные препараты так называемого второго поколения. Эти средства практически не влияют на центральную нервную систему, не вызывают успокаивающего и снотворного эффектов и могут назначаться в дневное время. Антигистаминные препараты третьего поколения (метаболиты). Их принципиальное отличие в том, что они являются активными метаболитами антигистаминных препаратов предыдущего поколения. Широко применяются комбинированные препараты, содержащие H1-антигистаминные средства, они помогают как при аллергических состояниях, так и при простудных заболеваниях или гриппе.

Глава 2. Практическая часть исследования

1 Анализ ситуации в России на период исследования

Для выбора исследуемой группы проведем анализ ассортимента антигистаминных препаратов в зависимости от химического строения (в соответствии с классификацией АТХ). Рассмотрим их соотношение в абсолютном и процентном выражении (табл. 2). Как видно из таблицы наибольшую долю рынка занимают антигистаминные препараты различной структуры, что связано с поиском более эффективных веществ.

Таблица 2. Анализ структуры ассортимента (по компонентному составу) Группы антигистаминных препаратовКоличество наименований ЛСАбс.Доля, %Аминоалкильные эфиры313,63Алкиламины замещенные14,55Этилендиамины замещенные14,55Производные фенотиазина418,18Производные пиперазина313,64Антигистаминные препараты другие1045,45Итого22100,00 Таблица 2.1. ТОП10 корпораций по доле продаж антигистаминных препаратов в розничном коммерческом секторе российского фармрынка, МАТ апрель 2015 г. (руб.), % РейтингКорпорацияДоля рынкаПрирост продажМАТ апрель 2015МАТ апрель 2015/МАТ апрель 20141NOVARTIS23,8042MSD21,73153SERVIER11,1054UCB7,6225DR REDDYS LAB6,63166SANOFI5,55137GSK4,63148TEVA1,91339ВАЛЕНТА1,79-910NYKOMED/TAKEDA1,638 В ТОР10 корпораций значительных изменений за год не произошло. Наиболее заметный рост продаж (+33%) - у компании Тeva, которая поднялась на две позиции, оттеснив отечественную «Валенту» на 9-е место рейтинга (табл. 2.1). Такой скачок стал возможен в результате вывода на рынок в 2014 г. целого ряда дженериков: «Лоратадин-Тева», «Цетиризин-Тева» и «Дезлоратадин-Тева», а также сокращения на 40% продаж препарата «Диазолин» производства «Валенты».

Таблица 2.2. Основные ТМ в сегменте противоаллергических ЛП по доле продаж на розничном Коммерческом секторе российского фармрынка, МАТ май 2015 г. (руб), % Способ примененияАТС - группаРейтингТМКорпорацияДоля рынка, Мат апрель 2015, %Прирост продаж, МАТ май 2015/ МАТ апрель 2014, %НаружноD04A - препараты для лечения зуда, включая антигистаминные и анестетики1ФенистилNOVARTIS6,64172Псило бальзамSTADA1,21123ИрикарDEUTSCHE HOMEOPATH0,04-3НазальноR01A - Назальные препараты1НазонексMSD9,48342ВиброцилNOVARTIS6,74-113АвамисGSK3,63224ФликсоназеGSK1,06-75Тафен назальSANDOZ1,0215Для внутреннего примененияR06A0 - Антигистаминные препараты системные1СупрастинSERVIER10,0942ЦетринDR REDDYS LAB6,72163ЭриусMSD6,5334ЗиртекUCB6,290,35КларитинMSD5,918Глазные каплиS01G - Глазные противоаллергические, противоотечные препараты, антисептики1ОкуметилALEXANDRIA EGYPT0,70682ОпатанолALKON0,65353АллергодилMEDA PHARMA0,36114КромогексалSANDOZ0,36215ЛекролинSANTEN0,3413 МАТ (moving annual total) - 12 календарных месяцев (в данном контексте с июня 2014 г. по апрель 2015 г. включительно). Как видно из (таблицы 2.2) лидером рынка по продажам для внутреннего применения в стоимостном отношении среди противоаллергических средств продолжает оставаться ТМ «Супрастин». Препарат обладает широкой областью применения и выпускается в двух различных формах (ампулы и таблетки). «Супрастин» является ведущим препаратом, выпускаемым компанией Egis / Servier, - на его долю приходится 24% продаж производителя. Коммерческая успешность данного препарата вдохновила маркетологов вывести на рынок антигистаминные препараты II поколения с похожим названием - «Супрастинекс» (МНН левоцетиризин). Прирост продаж последнего за указанный период составил +48% в стоимостном выражении. Лидером продаж в группе дерматологических противоаллергических препаратов стал «Фенистил гель» - его доля в сегменте составила 6,64% (табл. 2.2). Среди ЛП, применяющихся при аллергии назально, в стоимостном выражении преобладают препараты, содержащие кортикостероиды. Первую позицию занимает топический глюкокортикоид «Назонекс» - прирост его продаж составил +34%. Самой малочисленной группой по объему продаж в коммерческой рознице в сегменте противоаллергических средств являются глазные капли с антигистаминным эффектом - на их долю приходится 2,6% продаж. В последние годы на рынок было выведено много новых противоаллергических офтальмологических средств - среди лончей особо отметим ТМ «Окуметил», «Опатанол», «Визин алерджи» и др. Рассмотрим средние цены на данный период, они представлены в (таблице 2.3.) опубликованные в «Фармэксперте».

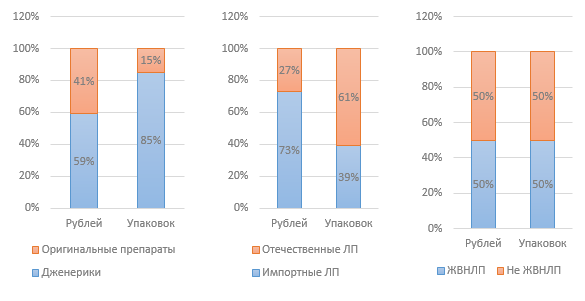

АТС - группаСредняя цена, руб.МАТ апрель 2015R01A1 - Назальные кортикостероиды без противомикробных препаратов632,6S01G3 - Офтальмологические антиаллергические средства, множественного действия391,0D04A - препараты для лечения зуда, включая антигистаминные и анестетики289,2R01A6 - Назальные противоаллергические препараты211,9R06A0 - Антигистаминные препараты системные156,0S01G1 - Офтальмологические антиаллергические средства, антигистамины129,7S01G2 - Офтальмологические антиаллергические средства, стабилизаторы тучных клеток92,7 МАТ (moving annual total) - 12 календарных месяцев (в данном контексте с июня 2014 г. по апрель 2015 г. включительно). Объем рынка антигистаминных средств за период июнь 2014 г. - апрель 2015 г. составил 14,1 млрд руб., что на 10% выше показателей годом ранее. В основном рост обусловлен повышением средних цен на противоаллергические препараты, в натуральных показателях прирост продаж незначителен (+2%). Аллергия часто проявляется сочетанно и поражает одновременно несколько органов сразу, поэтому лечение обычно бывает симптоматическим. В настоящее время среди противоаллергических препаратов наиболее бюджетные по стоимости - системные антигистаминные средства I поколения - их отпускная розничная цена составляет в среднем 133 руб. за условную упаковку. Для сравнения: ЛП III поколения стоят в среднем в три раза дороже - 416 руб. за условную упаковку. Средняя цена на топические гормональные препараты (АТС-группа R01A1 - Назальные кортикостероиды без противомикробных препаратов) в аптечной рознице составляет 632,6 руб. за упаковку (табл. 2.3). Что касается предпочтений покупателей при выборе антигистаминных средств, то долевое соотношение продаж препаратов I и II поколений практически сопоставимо (рис. 1). Препараты I поколения, обладающие выраженным побочным эффектом - сонливостью, продолжают оставаться востребованными в связи с их доказанной высокой безопасностью и эффективностью, в т.ч. при применении в педиатрической практике. Относительно недавно поступившие в продажу ЛП III поколения занимают на рынке 16,7%.

Рисунок 1 Долевое соотношение продаж различных поколений АП ВЫВОД: Более 50% рынка противоаллергических препаратов занимают антигистаминные средства системного действия. Такие ЛП наиболее востребованы у покупателей в связи с удобством приема и возможностью приобрести их в аптеках без рецепта. Эта же группа весьма привлекательна для производителей - все больше игроков расширяют за счет нее свой продуктовый портфель. Так, в 2013-2015 гг. в ГРЛС (Государственный реестр лекарственных средств) был зарегистрирован ряд отечественных препаратов с МНН цетиризин (II поколение антигистаминных препаратов), левоцитеризин и дезлоратадин (оба относятся к III поколению). Возможно, появление на рынке современных российских дженериков даст толчок к общему снижению цен на препараты последних поколений в сегменте. Согласно данным ГРЛС, в настоящее время регистрационную активность в сегменте проявляют в основном отечественные производители. Таким образом, нынешнее положение, когда 95% рынка в стоимостном выражении занимают препараты импортного производства, может в ближайшее время несколько измениться. Впрочем, для этого российским компаниям придется очень серьезно заниматься продвижением своих продуктов.

3. Анализ структуры ассортимента в аптеке на базе которой проводились исследования

Ассортимент аптеки В ассортимент аптек входит много категорий товаров, среди которых лекарственные средства (ЛС), изделия медицинского назначения (ИМН), косметика и БАД. Максимальная доля в общем объеме аптечных продаж приходится на ЛС. Более востребованные в данной аптеке ЛС для лечения сердечно-сосудистой системы, анальгетики, спазмолитики, НПВС, противовирусные, ЛС при заболевания желудочно-кишечного тракта, слабительные, антисептики, антибиотики все они занимают 60,5%. Биологически активные добавки, изделия медицинского назначения и лечебная косметика 33,8 %, а их суммарный процент востребованности составляет 94,3%. Остальные 5,7% являются антигистаминные препараты.

Рисунок 2. Ассортимент аптеки

Таблица 3.Анализ структуры ассортимента (производственный признак - фирма производитель) ПроизводительДоля, %Страны зарубежного производства, всего67,09Индия (Dr. Reddy´s Laboratories Ltd.)2,5Венгрия (Egis)23,8 Швейцария (Novartis Consumer Health, Nycomed)19,3Франция(Servier, Sanofi)6,6 Германия (STADA) 2,8Израиль (Teva)1,39Отечественные производители, всего32,91Акрихин5,2Росмедпрепараты 2,4Вертек1,2Верофарм5,2Гедеон Рихтер-РУС3,0Фармстандарт3,5Микроген РФ3,5Актавис4,0Олайнфарм2,0Органика2,91

Из полученных данных (табл. 3) видно, основное место занимают зарубежные производители (67,09%) рисунок 3.

Рисунок 3.

Что касаемо отечественных производителей доля рынка антигистаминных препаратов заводов-изготовителей составляет всего 32,91%. Явного лидера не наблюдается, но ведущими компаниями являются Акрихин, Верофарм, со своей долей рынка 5,2% . Ведущая компания Эгис (Венгрия), которая является фирмой претендентом на лидерство (доля рынка 23,8%). Второе место занимает Швейцария (Novartis) с препаратом супрастин его доля 19,30%. От них не сильно отстают США и Франция у них от 10-6% доля рынка. Германия, Индия и Израиль занимают места с меньшей востребованностью на рынке.

Рисунок 5. Страны зарубежного производства антигистаминных препаратов

1 Структура ассортимента антигистаминных препаратов по видам лекарственных форм

Лекарственные формы антигистаминных препаратов можно разделить на три группы: твердые, жидкие и мягкие. К твердым лекарственным формам относятся таблетки, капсулы и драже, к жидким - растворы для инъекций, сиропы, суспензии, капли (включая глазные). Мягкие лекарственные формы представлены ректальными суппозиториями. Наибольшее количество препаратов выпускается в твердой лекарственной форме. Жидкие лекарственные формы в основном представлены растворами для инъекций и сиропами. Сиропы применяются в педиатрии, что связано с возможностью их использования у детей младшего возраста. Малая доля жидких ЛФ связана с трудностями их стабилизации. Ректальные суппозитории представлены одним торговым наименованием препарата - свечи с димедролом для детей старше одного года, который выпускают 4 российских производителя. Продажи антигистаминных препаратов в таблетках составили большинство (73% доля рынка в натуральном выражении). Драже и капли занимают 15% и 6% рынка в натуральном выражении соответственно. Остальные лекарственные формы (сиропы, суспензии, капсулы, инъекционные лекарственные формы, суппозитории) составляют 6,1%.

Рисунок 6. Структура рынка антигистаминных препаратов по лекарственным формам

2 Сегментирование рынка

Потребитель Были проанкетированы 50 посетителей аптеки (Приложение 1), и проведена оценка демографической структуры потребителей, а также структуры потребителей по уровню дохода и социальному положению. Полученные данные отражены на рисунках 7-10.

Рисунок 7. демографическая структура Рисунок 8. структура потребителей потребителей по возрасту по полу

Рисунок 9. структура потребителей по Рисунок 10. Структура потребителей по уровню доходов социальному положению Рисунок 11 Причины покупки АП

Выбирая лекарственные средства, потребитель в первую очередь стремится получить качественное лечение, поэтому на первое место выдвигается эффективность, безопасность и цена (рис. 12).

Рисунок 12. Потребительские оценки важности при покупке АП

Незначительно влияют на приобретение оказывает упаковка препарата, которая обеспечивает его сохранность, транспортировку, а также внешнее оформление или дизайн упаковки.

3 АВС-анализ

Ассортиментный ряд компании ОАО «Областной аптечный склад» состоит из множества позиций. Чтобы расставить приоритеты между товарами и принять решение об исключении из ассортимента, необходимо провести комплексный анализ продаж. Одним из методов такого анализа является ABC-анализ - метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Он проводится путем анализа товарных запасов разделенных на три категории, представленные в таблице 3.1

Таблица 3.1 Классификация границы товарных групп в ОАО «Областной аптечный склад» Название группыДоля выручки (%)Процент наименований (%)А-группа8020В-группа1530С-группа550 В группу А входят препараты, доля выручки от которых в аптеке составляет 80% от все препаратов. При этом это ограниченное количество наименований продукции из всего представленного ассортимента, около 20%. Группу В составляют препараты, которые имеют средний покупательский спрос. Доля выручки от них для компании составляет 15%, а процент наименований продукции представленных в аптеке составляет 30%. Остальная доля выручки приходится на препараты группы С, которые больше всех залеживаются на полках аптеки, то есть плохо продаваемые. Процент наименований данных продуктов равен 50%. Произведя разделение всего ассортимента на несколько групп, можно определить товары-лидеры продаж, а также выявить причины, по которым номенклатурные единицы из групп низкой приоритетности не могут переместиться в группу на уровень выше. Для проведения анализа была получена сводная документация о товарообороте изучаемых препаратов за 3 месяцев в начало их сезонности (февраль, март, апрель) 2015 г. На основе данных, полученных от руководства, при прохождении практики в аптеке № 48 ОАО «Областной аптечный склад», был проведен АВС-анализ лекарственных препаратов, используемых для лечения аллергии. Расчеты по методу ABC-анализа представлены в таблице 3.2

Классификация лекарственных препаратов по сумме продаж за 3 месяца. ПрепаратыФорма выпускаЦенаВыручка% от общей суммыКлассСупрастинексТаб. 5мг №7317,004755,0011,38АСупрастинТаб. 25мг №20155,004340,0010,39АЦетринТаб. 10мг №20190,003990,009,55АЗиртек Капли 366,003660,008,76АЛоратадинТаб. 10 мг №1090,002970,007,11АЗодакКапли 10мл234,002574,006,16АДиазолинДраже 100мг № 1062,001922,004,60АФенистилКапли 343,001715,004,10АФенистил Гель туба 50,0384,001536,003,67АЦетринТаб. 10мг № 30302,001208,002,89АФенистилГель туба 30,0343,001029,002,46АЛорагексалТаб. 10мг №1058,00986,002,36АКларидолТаб. 10мг №7104,00936,002,24АРупафинТаб. 10мг №7312,00936,002,24АЭриусТаб. 5мг №7446,00892,002,13АКсизалТаб. 5мг № 7388,25776,501,85ВФенкаролТаб.25 мг №20353,50707,001,69ВЗодак экспрессТаб. 5мг №7235,00705,001,68ВКларитинТаб. 10мг № 7195,00585,001,40ВЭриусСироп 60 мл550,00550,001,31ВДезлоратодин Таб. 5 мг № 7253,00506,001,21ВЗодак Таб. 10 мг № 10119,50478,001,14ВКестинТаб. 10 мг №5 210,00420,001,00ВТавегилТаб. 1 мг № 20193,50387,000,92ВЗодак экспрессТаб. 5 мг № 28373,00373,000,89ВЭлизейТаб. 5 мг №10181,00361,500,86ВКестинТаб. 10 мг №10342,00342,000,81ВДезалТаб. 5 мг №30281,00281,000,67ВЗиртекТаб. 5 мг № 7252,00252,000,60СЗодакТаб. 10 мг № 30249,50249,500,59СДезлоратадин ТеваТаб. 5 мг № 10246,50246,500,59СТавегилТаб. 1 мг №10111,50223,000,53СЛоратадин Таб. 10 мг № 30181,50181,500,43ССупрастинРаствор 20мл № 5177,00177,000,42СДиазолин Таб. 100 мг №1077,00154,000,36СДезал Таб.5 мг №10146,50146,500,35СЦитиризин Таб. 10 мг № 20114,00114,000,34СДиазолин детск.Таб. 50 мг № 1048,0096,000,22С Последовательность действий по методу АВС на примере препарата Супрастинекс Таб. 5мг №7. Определение общей суммы продаж противоаллергических препаратов за 3 месяцев в рублях (таблица 3.1, столбец 4): Общая сумма продаж препаратов за 3 месяцев составляет 41 761,00 рублей. Определение доли прибыли за 3 месяцев от продажи каждого ЛС (в процентах) по формуле (таблица 3.1. столбец 5):

Для препарата Супрастинекс 5 мг № 7 доля от общей прибыли составляет: 00* 100% / 41 761,00 = 11,38% Ранжирование доли продаж: от максимальной до минимальной доли (в таблице 3). Рассчёт кумулятивной суммы долей продаж (в %), прибавляя к первой доле последовательно следующие: Класс А (доля выручки 80%) 38+10,39+9,55+8,76 +7,11 +6,16 +4,60+ 4,10+3,67+2,89+2,46+2,36+2,24+2,24+ 2,13=80,04% Класс В (доля выручки 15%) 85+1,69+1,68+1,40+1,31+1,21+1,14+1,00+0,92+0,89+0,86+0,81+0,67=15,50% Класс С (доля выручки 5%) 60+0,59+0,59+0,53+0,43+0,42+0,36+0,35+0,34+0,22=4,43% Согласно расчётам делаем вывод: А) Препараты: Супрастинекс, Супрастин, Цетрин, Зиртек, Зодак, Лоратадин, Диазолин, Фенистил, Лорагексал, Кларидол, Рупафин, Эриус составляют 80,04% от общей суммы товарооборота. Следовательно, эти ЛС относятся к группе товаров А - это товары - лидеры продаж. Общая выручка этих средств составила 33 449,00 . На основании вышеизложенного, можно сделать вывод, что эти препараты обеспечивают основной доход аптечной сети и работникам аптеки необходимо обеспечить стопроцентное наличие данного наименования товара. Б) Препараты: Ксизал Таб. 5мг № 7, Фенкарол Таб.25 мг №20, Зодак экспресс Таб. 5мг №7, Кларитин Таб. 10мг № 7, Эриус Сироп 60 мл, Дезлоратодин Таб. 5 мг № 7, Зодак Таб. 10 мг № 10, Кестин Таб. 10 мг №5 , Тавегил Таб. 1 мг № 20, Зодак экспресс Таб. 5 мг № 28, Элизей Таб. 5 мг №10, Кестин Таб. 10 мг №10, Дезал Таб. 5 мг №30 составляют 15,50 % от общей суммы продаж. Общая выручка этих средств составила 6 471,50 . Эти ЛС относим к группе товаров В. Это значит то, что, работникам исследуемой аптеки требуется постоянное внимание к наличию товара и периодический контроль наличия запаса. В) Рассмотрев группу С, получившуюся в результате нашего исследования, мы видим следующие прапараты: Зиртек Таб. 5 мг № 7, Зодак Таб. 10 мг № 30, Дезлоратадин Тева Таб. 5 мг № 10, Тавегил Таб. 1 мг №10, Лоратадин Таб. 10 мг № 30, Супрастин Раствор 20мл № 5, Диазолин Таб. 100 мг №10, Дезал Таб.5 мг №10, Цитиризин Таб. 10 мг № 20, Диазолин детск. Таб. 50 мг № 10 составляют 4,43 % от общей суммы продаж. Общая выручка этих средств составила 1 839,50 . Препараты в принципе не приносящие существенной прибыли и не пользующиеся высокой популярностью, но имеют место быть покупаемыми в период сезонности. Результаты АВС анализа по количеству наименований за 3 месяца предоставлены в таблице 3.3

Таблица 3.3 Группа товараКоличество наименований товаровУдельный вес в общем количестве наименований, %А1540В1335С1025 Результаты АВС анализа по количеству проданных товарных единиц за 3 месяца указаны в таблице 3.4

Таблица 3.4 Группа товараКоличество наименований товаровУдельный вес в общем количестве наименований, %А19685В2310С135Итого232 Аптека для оптимизации потребления антигистаминных лекарственных препаратов должна обеспечить потребность населения в любом подобном средстве. Но при этом она вынуждена думать и о получении финансовой прибыли, обеспечивающей ее выживание и развитие. На основе ABC - анализа было установлено, что Удельный вес групп товара в общем количестве наименований распределился следующим образом: Группа А =40,0%, группа В =35,0%, группа С =25,0%, что означает, что группа А имеет очень высокий и маркетинговый потенциал (Супрастинекс Таб. 5мг №7, СупрастинТаб. 25мг №20), остальные группы - средний и низкий, но приносящий существенный доход. Ассортимент лекарственных средств, влияющих на аллергию, фармацевтического рынка достаточно насыщен и представлен производителями из разных стран мира в разных ценовых категориях, что делает антигистаминные лекарственные препараты достаточно доступными для больных с разным уровнем дохода. Можно сказать, что исследуемая аптека ОАО « ОАС» в настоящий момент предлагает потребителям разнообразный перечень современных, надежных и безопасных лекарственных препаратов для устранения аллергии в широком ценовом диапазоне. Таким образом, она способен удовлетворить потребности населения в любых формах лекарственных средств. Доминирующее место по потреблению за 3 месяца(февраль, март, апрель) 2015 г. занимает лекарственные препарата Супрастинекс Таб. 5мг №7; Супрастин Таб. 25мг №20; Цетрин Таб. 10мг №20. Эти препараты явились лидерами продаж и имеют доступные цены среди лекарственных препаратов своего поколения. Цена препаратов является определяющим фактором при выборе лекарственного средства. Проведенный комплексный анализ продаж позволил расставить приоритеты между антигистаминными ЛС.

3.4 Определение объема продаж

Анализ спроса антигистаминных препаратов По итогам АВС анализа, были взяты пять первых препаратов группы А, часто приобретаемые в данной аптеке. Как мы видим из подсчитанных данных Супрастин занимает большую долю продаж это 25%, не на много от него отличаются продажи Цетрина и Зодака у них 22-21% доли, чуть реже продается супрастинекс и зиртек 19 и 14%.

Рисунок 13. Анализ спроса антигистаминных препаратов

Определение объема продаж осуществлялось на примере аптеки «Областной аптечный склад» в период с февраля по апрель 2015 года

Таблица 4 Данные по объемам продаж аптеки в период с февраля по апрель Препараты ФевральМартАпрельВсегоКоличество упаковокСупрастин591529Цетрин79925Зодак461020Супрастинекс25815Зиртек43411Эриус0145 Как видно (из таблицы 4) объем продаж относительно небольшой, что связано с сезонностью аллергических заболеваний. Спрос повышается в весенне-летний период.

Рисунок 14. Реализация препаратов

Из таблицы 4 мы наблюдаем пик востребованности в апреля, за этот месяц было продано наибольшее количество упаковок антигистаминных средств, разных поколений, как можно заметить спрос повышается к середине весны в сезон аллергических заболеваний. Предпочтение в покупке отдавалось препарату лидеру Супрастину его продано 29 упаковок. Цетрина продано 25 штук его востребованность высока за счет меньшего количества побочных эффектов, так же его плюсом является то, что назначать можно с 2 лет в виде сиропа. Зодака приобрели в количестве 20 штук за его разнообразие форм и эффективность, супрастинекс реализовался 15-ю упаковками. Интервал, в котором потребители обычно выбирают антигистаминные лекарственные средства.

Рисунок 15. Цены антигистаминных лекарственных препаратов

Как мы можем наблюдать, цена является фактором доступности и играет существенную роль в выборе фармацевтических товаров. Четверть покупателей готова заплатить не выше 200 руб за лекарство таким средством как мы видим является препарат первого поколения Супрастин его цена 155,00. Фактически треть опрошенных выбирает препараты стоимостью от 150 до 350 руб, такие как Цетрин, Зодак, Супрастинекс. Лекарственные средства стоимостью более 350 руб - приоритет в выборе остальной части потребителей, отметивших, что высокая цена для них является показателем качества лекарственных средств зиртек, эриус.

5 Продвижение

Методы распространения Оптовая торговля. Препараты распространяется через дистрибьюторские компании: Протек, СИА Интернейшнл, Катрен, Роста, Шрея корпорэйшнл, Биотек, Генезис, Фармкомплект, Юкон-Фарм. Розничная торговля. Препараты разрешено реализовать аптекам, аптечным магазинам, аптечным пунктам, киоскам. Методы стимулирования сбыта АГП, используемые фирмами - производителями ØНа врачей и фармацевтов рассчитаны публикации в специализированных изданиях, в новых медицинских справочниках. Специальные журналы и газеты печатают информацию о самом препарате.

ØРабота медицинских представителей по продвижению препаратов.

ØПроведение лекций для фармацевтических работников.

ØРекламные сувениры - ручки, календари.

3.6. Влияние внешней средыанализ- это маркетинговый инструмент, предназначенный для выявления социальных (Social), политических (Political), экономических (Economic), и технологических (Technological) аспектов внешней среды, которые влияют на бизнес компаний. Социальные факторы: По утверждению демографов, во всем мире, в высокоразвитых странах в наши дни происходит стремительное старение населения, поэтому можно сделать вывод о сокращении количества потенциальных потребителей. Технологические факторы:

Формирование ассортимента целевого сегмента фармацевтического рынка осуществляется на основе контент–анализа официальных и справочных источников информации о ЛС, зарегистрированных Министерством здравоохранения РФ (Минздравом России): Государственный реестр ЛС, Регистр ЛС в России, справочник Видаль, справочник синонимов ЛС, стандарты и протоколы лечения больных.

Формирование ассортимента регионального (локального) сегмента фармацевтического рынка осуществляется на основе контент–анализа товарных накладных, прайс–листов оптовых и розничных фармацевтических организаций города или области.

Результаты систематизации качественных и количественных характеристик рынка отражаются в таблицах, диаграммах, рисунках (см. пример маркетингового анализа рынка лекарственных средств, применяемых в терапии доброкачественной гиперплазии предстательной железы).

В ходе анализа как целевого, так и регионального (локального) рынка ЛС рассчитывают показатели ассортимента:

1. Структура ассортимента ЛС – доля отдельных групп в общем количестве наименований ЛС (форм. 26).

Доля % = А г / А о х 100%, где (26)

– А г – количество наименований ЛС данной группы,

– А о – общее количество наименований ЛС.

2. Степень обновления (У о) (форм. 27):

У о = m / А о, где (27)

– m – количество наименований новых ЛС, разрешенных к применению за последнее 3 или 5 лет,

А о – общее количество наименований ЛС.

3. Коэффициент полноты ассортимента ЛС (K n) (форм. 28):

K n = П факт / П баз, где (28)

– П факт - количество наименований лекарственных форм одного ЛС или одной ФТГ, имеющихся в фармацевтической организации,

– П баз – количество наименований лекарственных форм этого ЛС или этой ФТГ, разрешенных к применению в стране.

4. Коэффициент глубины ассортимента ЛС (К г) (форм. 29):

К г = Г факт / Г баз, где (29)

– Г факт – количество наименований лекарственных препаратов одного ЛС или одной ФТГ, имеющихся в фармацевтической организации,

– Г баз – количество наименований лекарственных препаратов этого ЛС или этой ФТГ, разрешенных к применению в стране.

5. Степень (полнота) использования ассортимента ЛС (П и) (форм.30):

П и = а / А х100%, где (30)

– а – количество наименований лекарственных препаратов одного ЛС или одной ФТГ, пользующихся спросом в фармацевтической организации или используемых в практике определенного врача за исследуемый период времени,

– А – количество наименований лекарственных препаратов этого ЛС или ФТГ, имеющихся в фармацевтической организации на протяжении исследуемого периода времени.

2.2.1. Пример маркетингового исследования рынка лекарственных средств,

применяемых в терапии доброкачественной гиперплазии

предстательной железы

Маркетинговый анализ фармацевтического рынка представлен на примере исследования лекарственных средств для лечения урологических больных с доброкачественной гиперплазией предстательной железы (ДГПЖ).

Предварительно необходимо познакомиться со стандартами и протоколами лечения, разработанными Минздравом России, а также рекомендациями, представленными в литературных источниках, учебниках и т.д. Кроме этого, для формирования информационного массива по ассортименту ЛС желательно изучить современные технологии лечения заболевания, при которых назначается анализируемая ФТГ. Предварительно перечень ЛС (определенной нозологии или ФТГ) отражается в таблице (Приложение А или Приложение Б), на основании которой рассчитываются маркетинговые характеристики анализируемого ассортимента.

Характеристика целевого ассортимента лекарственных средств для

лечения доброкачественной гиперплазии предстательной железы

Для маркетингового анализа ассортимента можно использовать алгоритм, разработанный проф. Н.Б. Дремовой с соавт. В соответствии с этим алгоритмом проводится поэтапный анализ ассортимента по следующим признакам: группы фармакотерапевтические (ФТГ) и АТС-классификации (Anatomical Therapeutical Chemical – ATC–classification – анатомо-терапевтическо-химическая классификация), механизм действия, способ приема, состав действующих веществ, лекарственные формы, регистрация в РФ, страна и фирма производители. По результатам анализа, согласно алгоритму (рис. 4), предполагается составление ассортиментного макроконтура целевого сегмента рынка, позволяющего иметь представление о возможностях удовлетворения потребностей в лекарственном лечении больных, в нашем случае больных ДГПЖ.

Наблюдение за ситуацией на рынке осуществлено на основе контент-анализа официальных источников информации о ЛС: Государственный реестр лекарственных средств (2004 г., 2008 г., интернет-версия 2011 г.), Регистр ЛС России (2006–2010 гг.), справочник Видаль (2007–2011 гг.), справочник синонимов ЛС (2007, 2010, 2011 г.); период анализа составил 2002–2011 гг. (Приложения А и Б). Всего в ходе контент-анализа отобраны 142 лекарственных препарата (ЛП), результаты систематизации которых, представлены в таблицах в абсолютном выражении (количество) и относительных величинах (доля подгрупп в процентах).

Структура ассортимента ЛС для лечения ДГПЖ, установленная в ходе маркетингового анализа, представлена в таблице 5.

При выполнении курсовой работы по теме № 2 (Анализ ассортимента ЛС конкретной ФТГ) форма таблицы 5 имеет структуру, представленную в Приложении В.

Структура сегмента рынка ЛС для лечения ДГПЖ по составу препаратов. В ходе маркетингового анализа определена полнота ассортимента. Так, общий ассортимент предложений ЛС для лечения ДГПЖ на рынке составляет 80 торговых названий (ТН) ЛС, которые систематизированы в шесть основных ФТГ. Среди них: 1) средства, применяемые преимущественно в урологии (СПУ) – 43,8%; 2) средства противоопухолевые (СП) – 26,3%; 3) средства гормональные и их антагонисты для системного использования (СГАСИ) – 11,3%; 4) средства противомикробные и противовирусные для системного использования (СПСИ) – 8,6%; 5) средства для лечения сердечно-сосудистой системы (ССС) – 5,0%; 6) прочие лекарственные средства (ПЛС) – 5% (рис. 5. и Приложение А (представлена часть ассортимента).

Рис. 4. Алгоритм маркетингового анализа ассортимента лекарственных средств, применяемых в урологии.

Структура ФТГ, полученная в результате анализа ассортимента, обусловлена тем, что лечение ДГПЖ осуществляется комплексно и требует применения препаратов, воздействующих на предстательную железу в разных аспектах, с целью добиться положительного эффекта при лекарственной терапии.

Оценка емкости фармацевтического рынка как в целом, так и отдельных его элементов может различаться в зависимости от источника сведений. Это связано с тем, что разные информационные агентства могут использовать несовпадающие способы группировки видов фармацевтической деятельности по секторам.

2018

Рост импорта готовых лекарств до 531 млрд руб (+1,1%). Отечественные препараты наступают

Появление на российском рынке аналогов иностранных лекарств привело к сокращению импорта в 2018 году. Так, импорт готовых лекарств в РФ составил 531 млрд руб., подсчитали в RNC Pharma. Это всего на 1,1% больше, чем годом ранее, когда объем ввезенных в Россию лекарств составлял 525,5 млрд руб., причем в 2017 году, согласно прошлогодним данным RNC Pharma, положительная динамика импорта готовых препаратов достигала 8,6% .

В натуральном выражении объем поставок составил 1,87 млрд упаковок, на 7,7% меньше, чем в 2017 году. На 5% сократился объем импорта нерасфасованных лекарств (in-bulk), который составил 4 млрд минимальных единиц дозирования. В денежном выражении динамика импорта in-bulk оказалась положительной: в 2018 году в страну было ввезено продукции на 10,3% больше, чем годом ранее. Но, по мнению директора по развитию RNC Pharma Николая Беспалова, это связано лишь с внутренними финансовыми процессами компаний, а не с изменениями в отношении ценовой политики в России .

Максимальный объем импорта, по данным RNC Pharma, в 2018 году показала швейцарская Novartis . Компания ввезла продукцию на 41,6 млрд руб. (с учетом стоимости таможенной очистки и НДС). Наибольшая положительная динамика объема поставляемых в Россию лекарств у французской Sanofi , которая импортировала на 10% больше, чем в 2017 году.

Как следует из отчета RNC Pharma, это произошло в том числе за счет роста поставок препарата для лечения сердечно-сосудистых заболеваний «Клексан», а также лекарства для терапии у пациентов с мукополисахаридозом первого типа «Альдуразим». Отгрузки этих препаратов выросли в 2,3 и 3,2 раза соответственно. Препарат «Альдуразим» (ларонидаза) в конце 2018 года вошел в программу «Семь высокозатратных нозологий», один тендер на его поставку на 625 млн руб. Минздрав уже объявил.

Среди компаний, которые, наоборот, существенно сократили поставки препаратов в Россию, в RNC Pharma выделили израильскую Teva , снизившую объем импорта в денежном выражении на 10%. По данным аналитиков, это произошло за счет сокращения на 49% поставок лекарства для лечения сердечно-сосудистых заболеваний «Валз», и на 42% - противовирусного препарата «Изопринозин».

В сегменте нерасфасованных лекарств наибольший объем импорта в натуральном выражении показала Sanofi, которая ввезла в Россию продукцию in-bulk на 12 млрд руб. Максимальный объем поставок этой компании пришелся на препарат для лечения сахарного диабета «Туджео-Солостар», а также на вакцину «Пентаксим», которую закупает Минздрав РФ в рамках Национального календаря профилактических прививок.

По мнению Николая Беспалова, основной причиной сокращения импорта лекарств является снижение платежеспособного спроса населения - в 2018 году реальные доходы населения сократились. Кроме этого, на российском рынке появляется большое количество дженериков, которые вытесняют оригинальные препараты, отмечает господин Беспалов. По его словам, в том числе из-за появления аналогов ряд иностранных компаний отказался от локализации отдельных наименований своих препаратов в России. Среди них, по его словам, Novartis, Johnson & Johnson , Teva и другие.

Израильская Teva анонсировала локализацию в России производства препарата для лечения рассеянного склероза «Копаксон» (глатирамера ацетат) в 2016 году на мощностях «Нанолек ». Этот препарат является наиболее значимым в портфеле компании: в 2017 году его продажи на глобальном рынке составили $3,8 млрд. В декабре 2018 года российская компания «Биокад », зарегистрировавшая аналог глатирамера ацетата, оспорила пролонгированный патент Teva на «Копаксон» в дозировке 40 мг, получив возможность реализации своего дженерика.

Отечественные препараты для терапии легочных заболеваний показали 100%-й рост за последние три года

За период с 2015 по 2018 год доля поставок отечественных лекарств для лечения хронических обструктивных болезней легких (ХОБЛ) и бронхиальной астмы (БА) выросла вдвое.

Более 70% или 22,1 млн упаковок препаратов, которыми лечили российских пациентов в 2017 году от таких заболеваний как хроническая обструктивная болезнь легких (ХОБЛ) и бронхиальная астма (БА) произведено российской фармкомпанией «Натива », британской корпорацией «Глаксосмиткляйн », немецкой «Берингер Ингельхайм » и англо-шведским производителем «Астразенека ».

По российским и международным клиническим стандартам, в основе терапии легочных заболеваний применяются комбинированные препараты. Свыше 63% из них приходится на препараты экстренной терапии - короткодействующие бета-агонисты (сальбутамол, фенотерол, ипратропия бромид + фенотерол). В то же время российская фармацевтическая отрасль уже несколько лет производит препараты нового поколения - бронхолитики длительного действия и комбинированные препараты (бронхолитик длительного действия и ингаляционный гормон) с возможностью применения для купирования приступов.

Врачи говорят о необходимости исправлять существующий перекос с избыточным использованием короткодействующих бета-агонистов, и заменять их эффективными современными препаратами базисной терапии, в первую очередь, комбинированными препаратами и длительно действующими бронхолитиками.

Комбинированные препараты и длительно действующие бронхолитики в большинстве своем выпускаются в удобной порошковой форме, без ограничения по температуре хранения. Внешне они выглядят как портативный мини-ингалятор, в котором четко рассчитанное количество препарата, как правило для 1-2-месячный курс, чрезвычайно простой в использовании.

Между тем успех терапии БА и ХОБЛ во многом зависит от соблюдения пациентом рекомендаций лечащего врача, принимает ли он рекомендованные препараты в необходимой дозировке и кратности, а также насколько грамотно врач ведет разъяснительную работу с пациентом. До 74% больных неправильно принимают лекарства из-за чисто технических ошибок: им трудно четко соблюсти инструкцию по использованию аэрозолей, где необходимо четко синхронизировать дыхательные усилия с моментом активации дозируюшего устройства, или пациенты не делают глубокий выдох перед ингалированием препаратов в форме порошка, и т. д. Как следствие, три из четырех пациентов не получают адекватный лечебный эффект - в то же время применение современных порошковых ингаляторов в сочетании с правильной разъяснительной работой врача решает эту проблему.

2017

Компании-лидеры в госзакупках

Реформа фармацевтической отрасли, инициированная правительством в 2008 году, активно продолжается. 2012 год ознаменовался принятием ряда важнейших законодательных актов, внесением поправок и исправлением недочетов действующего отраслевого законодательства. При этом правительство сохраняет курс на развитие отечественной фармацевтической промышленности и поддержку российского производителя.

Полученные Ernst&Young

Последние 3 десятилетия ознаменовались появлением новых лекарств и вакцин, которые спасают жизни и предотвращают прогрессирование хронических инвалидизирующих заболеваний. Это средства для лечения туберкулеза, пневмонии, СПИД/ВИЧ, болезней системы кровообращения, язвенной болезни желудка, диабета, злокачественных новообразований. Цель государственной лекарственной политики – своевременно обеспечить население доступными по цене и качественными лекарственными препаратами (ЛП). При этом фармацевтический рынок не является саморегулируемым, он требует от государственных органов власти в этой сфере постоянного вмешательства во все процессы лекарственного обращения – от разработки новых лекарств до их рационального потребления. Это происходит путем выработки и внедрения в практику правил, законов, подзаконных актов и мотивационных механизмов.

При формировании лекарственной политики регуляторы сталкиваются с непростыми задачами, первая из них – необходимость соблюдения оптимального баланса между интересами множества субъектов лекарственного обращения: разными группами пациентов и их объединениями, фармацевтическими компаниями (в том числе отечественными и зарубежными производителями), оптовыми и розничными дистрибьюторами (государственными и частными), врачами и их общественными объединениями. Вторая – финансовые ограничения: средства, направляемые на программу государственных гарантий (ПГГ) оказания бесплатной медицинской помощи, ограничены в любой стране. Это диктует необходимость рационирования или выработки приоритетов в лекарственном обеспечении (ЛО).

Предстоящий период с 2019 по 2024 г. для РФ особенный – Президент РФ В.В. Путин в Указе № 204 от 7 мая 2018 г. поставил общенациональную цель: увеличить ожидаемую продолжительность жизни (ОПЖ) с нынешних 72,7 до 78 лет к 2024 г. Это цель многофакторная и зависит почти в равной мере от уровня доходов населения, соблюдения здорового образа жизни, а также от расходов и эффективности деятельности системы здравоохранения. По опыту развитых стран известно, что значительный эффект в продлении ОПЖ был достигнут за счет внедрения системы всеобщего лекарственного обеспечения, которая позволила сделать современные лекарства доступными для всех граждан в амбулаторных условиях .

Следует отметить, что в РФ за последние годы благодаря государственной политике достигнуты определенные позитивные сдвиги в сфере лекарственного обращения, а именно: принятие основного Федерального закона «Об обращении лекарственных средств» (от 12.04.2010 № 61-ФЗ), развитие отечественной фармацевтической промышленности, осуществление жесткого контроля за ценами на лекарственные препараты из списка жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП), ускорение введения на рынок инновационных ЛП, поэтапное внедрение системы идентификации ЛП от производителя до конечного потребителя.

Вместе с тем сохраняются серьезные проблемы. Главные из них – недостаточное лекарственное обеспечение населения ЛП в амбулаторных условиях (сегодня за счет государства на ЛП в РФ тратится в 2,8 раза меньше, чем в «новых» странах ЕС, имеющих близкий уровень экономического развития ), различия в лекарственном обеспечении в различных субъектах РФ (связанные с отсутствием единых подходов в формировании перечней ЖНВЛП и ценовой политики), монополизация закупок ЛП в субъектах РФ (что приводит к снижению конкуренции), нерациональное назначение и использование ЛП, отсутствие единоначалия в формировании и реализации лекарственной политики. В этой связи Президент РФ на совещании по системе лекарственного обеспечения населения РФ, прошедшем в Санкт-Петербурге 16 ноября 2018 г., поставил задачу существенного повышения ее эффективности. Многие эксперты, в том числе рабочая группа при Государственном Совете РФ, которая подготовила проект доклада «О повышении эффективности системы лекарственного обеспечения в РФ», вносят важное предложение – внедрить систему всеобщего лекарственного обеспечения и повысить эффективность обращения лекарственных средств в РФ. Такие предложения требуют детального анализа сложившейся ситуации в сфере лекарственного обращения и обсуждения механизмов, которые обеспечат достижение поставленных целей.

Для этого ВШОУЗ подготовила анализ системы лекарственного обеспечения и предложения по формированию национальной лекарственной политики. Документ предназначен для обсуждения всеми заинтересованными сторонами. Обсуждение этого документа состоится на площадках фонда «Росконгресс», в том числе в стартовый день Российского инвестиционного форума на специальном форуме «Здоровое общество: на пути к цели 80+» 13 февраля 2019 г. Читателям данного номера журнала представляется на обсуждение первая часть документа – «Анализ рынка лекарственных препаратов в РФ».

Общий объем рынка: государственный и частный

В РФ в 2017 г. всего было потреблено ЛП и изделий медицинского назначения недлительного применения для индивидуального пользования (далее – ИМН) на сумму 1 514 млрд руб. в ценах конечных потребителей (розничные цены). В упаковках это составило 6273 млн. Расходы на ЛП обычно классифицируются в зависимости от источника финансирования – население или государство и от условий потребления – амбулаторные или стационарные. В амбулаторных условиях расходы на лекарства могут оплачиваться населением или государством по специальным программам. В стационарных условиях расходы на ЛП входят в структуру тарифа по оплате медицинской помощи и в РФ покрываются государством за счет средств обязательного медицинского страхования (ОМС) или бюджетов всех уровней. Для справки: международная методика учета расходов на ЛП включает изделия медицинского назначения (ИМН) недлительного применения для индивидуального пользования.

В стационарных условиях ведется учет только по ЛП, без ИМН. Далее все расчеты по расходам на ЛП в амбулаторных условиях сделаны с учетом ИМН. В амбулаторных условиях расходы населения и государства только на ЛП (без учета ИМН), по данным Росстата, в 2017 г. составили 1027,2 млрд руб.(с учетом ИМН – 1254,1 млрд руб.). Расходы на ЛП в амбулаторных и стационарных условиях составили: для населения – 67% (1021,4 млрд руб.) , государственные – 33% (492,6 млрд руб.) (рис. 1). Для справки: значение расходов населения на ЛП в амбулаторных условиях рассчитаны как разница между показателем общих расходов, представляемых Росстатом (1254,1 млрд руб.), и расходов на все государственные программы, реализуемые в амбулаторных условиях (232,7 млрд руб.). Расходы государства на ЛП в амбулаторных условиях примерно равны таковым в стационарных условиях – 47% (232,7 млрд руб.) и 53% (259,9 млрд руб.) соответственно.

Таким образом, в амбулаторных и стационарных условиях население РФ несет в 2 раза большие расходы на ЛП, чем государство.

Рисунок 1. Объем рынка лекарственных препаратов в амбулаторных и стационарных условиях в России в 2017 г.

Расходы населения и государства на ЛП в амбулаторных условиях

Структура расходов на ЛП в амбулаторных условиях. В 2017 г. расходы населения и государства на ЛП и ИМН в амбулаторных условиях составили 1254,1 млрд руб., из них для населения – 81% (1021,4 млрд руб.), государства – 19% (232,7 млрд руб. с учетом ведомственных закупок). В «новых-8» странах ЕС, имеющих близкий с РФ уровень экономического разви- тия (оценено по ВВП на душу населения)7, доля государственных расходов на ЛП в амбулаторных условиях в 2 раза выше и составляет 38% (рис. 2). Таким образом, население РФ в амбулаторных условиях тратит на ЛП в 4 с лишним раза больше, чем государство, в «новых» странах ЕС расходы населения только в 2 раза больше.

Динамика расходов на ЛП в амбулаторных условиях . С 2005 по 2017 г. (с момента начала реализации программы дополнительного лекарственного обеспечения, в настоящее время – обеспечения необходимыми лекарственными средствами – ОНЛС) расходы на ЛП в амбулаторных условиях в текущих ценах значительно выросли: за счет государства – в 5,6 раза, за счет личных средств граждан – в 6,2 раза (рис. 3). В постоянных ценах (2005 г. – 100%) за счет государства они выросли в 1,9 раза, за счет личных средств граждан – в 2,1 раза (рис. 4). Все расчеты в динамике не учитывают расходы по ведомственным программам из-за отсутствия данных.

Рисунок 2. Структура расходов на лекарственные препараты и изделия медицинского назначения в амбулаторных условиях в России и «новых-8» странах ЕСБ

Рисунок 3. Динамика расходов на лекарственные препараты в амбулаторных условиях в текущих ценах

За последние 5 лет – с 2012 по 2017 г. государственные и личные расходы на ЛП в амбулаторных условиях в текущих ценах также выросли: государственные расходы – в 1,6 раза (с 138,2 до 215,2 млрд руб.), личные – в 1,8 раза (с 575,1 до 1038,9 млрд руб.). В постоянных ценах (2012 г. – 100%) государственные расходы выросли только на 9%, а личные – на 20%. При этом среднедушевые денежные доходы российских семей за этот период снизились на 9% в постоянных ценах 2012 г. (с 23,2 до 21,0 тыс. руб.).

Из рис. 4 также видно, что темп роста государственных расходов в постоянных ценах за последние 5 лет замедлился. В 2005–2011 гг. они росли в среднем с темпом 8,9% в год, а в 2012–2017 гг. только 0,7% в год. Таким образом, в последние 5 лет ежегодный темп роста расходов на ЛП за счет средств государства по сравнению с предыдущими годами снизился почти в 13 раз. При этом темп роста расходов населения за последние пять лет снизился только в 2 раза (с 8,2% в 2005–2011 гг. до 3,8% в 2012–2017 гг.). Все это говорит о том, что за последние 5 лет снижение темпов роста государственных расходов на ЛП на фоне падения реальных денежных доходов российских семей л егло дополнительным бременем на россий- ских граждан.

Сравнение расходов на ЛП в РФ и странах ЕС в амбулаторных условиях. В 2017 г. государственные и личные расходы на ЛП и ИМН в амбулаторных условиях в долларах, оцененных по паритету покупательной способности (ППС, 1 $ППС = 24,55 руб.) в РФ составили 350 $ППС на душу населения в год. Это на 15% меньше, чем в «новых-8» странах ЕС (410 $ППС), и в 1,7 раза меньше, чем в «старых» странах ЕС (600 $ППС) (рис. 5).

Рисунок 4. Динамика расходов на лекарственные препараты в амбулаторных условиях в постоянных ценах

Рисунок 5. Подушевые расходы на ЛП и ИМН в амбулаторных условиях, в том числе оплачиваемые из государственных источников, в РФ (2017) и в странах ОЭСР (2016)